药明生物2025年报解读: RM两端贡献越来越大

R端业务占比43%,毛利率在80%以上

一、2025年财务数据

1.收益

2025年收益218亿元人民币,收入同比增长16.7%(持续运营业务增速超20%)。下半年环比增18%。经调整EBITDA增长22.8%,经调整净利润增长17.9%。

业绩增长驱动力:

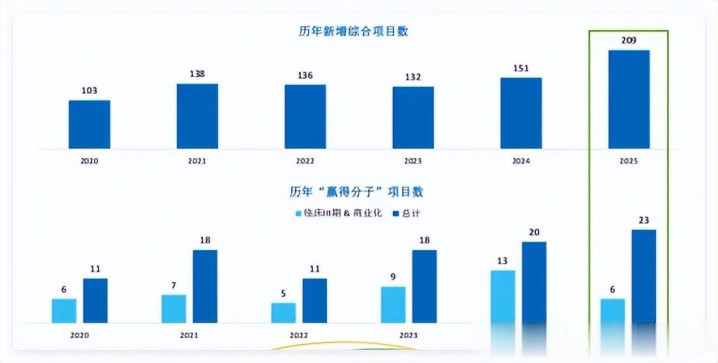

1)R端:签约71个分子项目,预付款总额1.5亿美元(同比翻番),未来可能带来超40亿美元里程碑收入。

2)D端:同比增长32%,主要得益于209个新项目(其中186个处于临床前阶段)。早期临床收入下降主要因5个大项目从二期进入三期,造成约10亿元人民币缺口,将由后续项目填充。

3)M端:临床后期和商业化生产收入增长超26%,占总收入43%以上。双抗/多抗和ADC贡献总收益50%。

2.盈利能力

毛利率提升5%至46%,主要得益于:

1)高毛利的研究服务占比提升贡献1%;

2)D端人效提升及复杂项目占比高;

3)M端产能利用率提升(中国稳定,爱尔兰爬坡);

4)WBS及运营效率改进贡献150个基点;

5)股权激励成本减少贡献150个基点。

经调整EBITDA利润率和净利润率处于行业领先水平。

二、2025年业务情况

1.项目与客户黏性

1)新签209个项目中,约70%为双抗/多抗和ADC,显示公司在复杂分子领域市场份额更高。超半数新项目来自美国。

2)赢得分子项目表现亮丽,超半数为复杂分子。

3)过去两年在外界噪声下,仅丢失4个项目,但同期转入43个项目,转入是转出数量的10倍以上,凸显客户黏性。

4)M端(生产)收入增长超26%,基于74个三期临床项目和25个商业化生产项目。

2.技术转移与并购项目留存

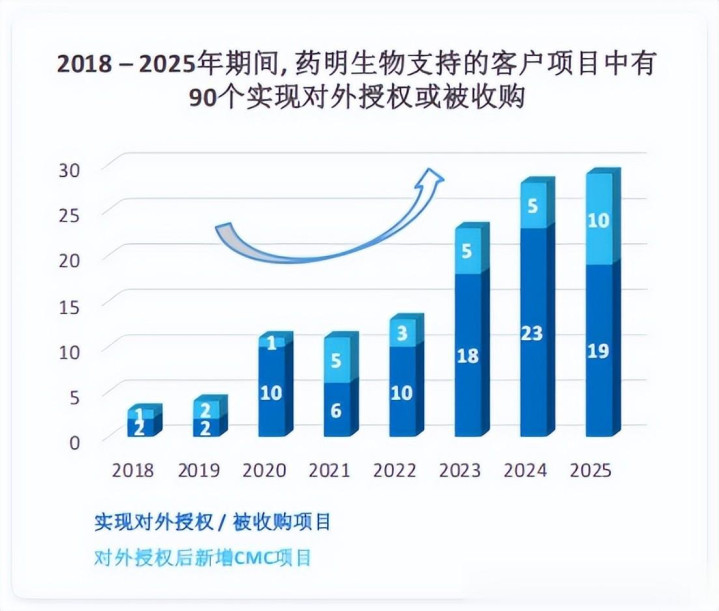

1)过去几年完成超150个技术转移(Transfer-in)项目,均完美交付,其中12个已成为CMO项目,证明公司消化不同平台技术的能力。

2)过去7~8年,BD项目被大药企收购后,100%留存在药明生物生产。同时,这些新客户因并购了解公司后,反而带来了更多新项目(32%的项目增量)。

3.三大增长引擎(R, D, M)表现

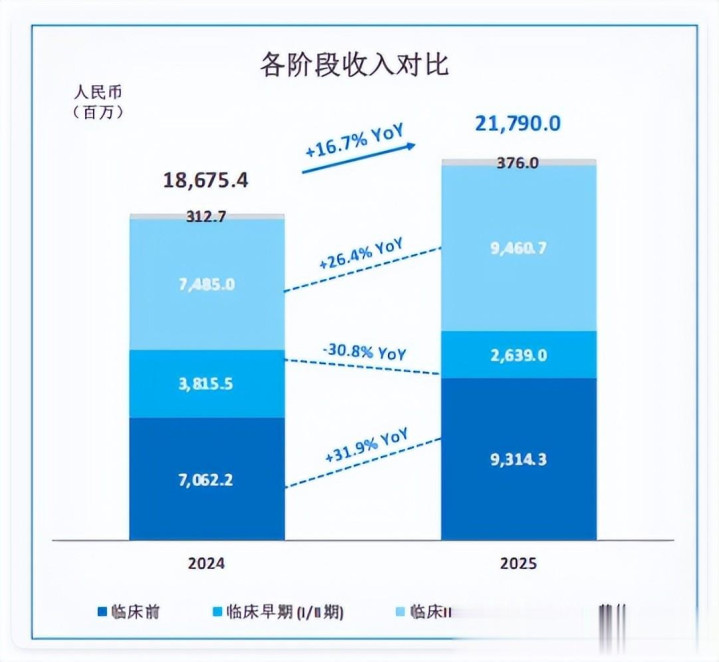

R端(研究):收入增长31.9%,能力非常强。

D端(开发):收入有所下降,主要因多个大型生产项目从D阶段转入M阶段,对应约十亿人民币收入转移,属于自然过程。

M端(生产):收入增长26.4%。

整体呈现“哑铃型”强劲增长。

4.地域收入分布

北美增18%,欧洲增17%,日本/韩国增近70%。中国收入下降5%,但若计入中国授权出去的项目收入,则基本持平。

上市时中国收入占比超50%,目前仅占12%,海外收入占比超80%,显示在最大市场获得高份额且增速可观。

5.未完成订单(Backlog)与管线构成

1)未完成订单体量巨大,增长不易,2025年实现显著增长,其中服务部分增至114亿美元,里程碑部分增至122亿美元。

2)管线中复杂分子(双抗/多抗、ADC、难做蛋白)占比超50%。越复杂分子,公司市场份额和定价越高。

3)管线中有369个First-in-class(全球新)分子。

6.CRDMO商业模式盈利优势

以一个销售额10亿美元的“一般”生物药为例,若R端在药明生物,即使生产完全外包,公司仍可通过销售分成获得约400万美元利润;若生产也在公司,年利润可达5300万美元。

相比之下,若只做传统CMO生产,年利润约1300万美元。因此,CRDMO模式的利润是传统CMO的3-4倍。即使只做D端,利润也相当于传统CMO的30%—40%。

7.D端与M端能力

D端:2025年帮助客户申报156个IND,行业平均周期10-12个月,公司可做到6个月交付,为客户节省大量时间和资金。

M端:生产成功率100%,PPQ(工艺性能确认)成功率100%。截至2025年底,已完成137个PPQ项目。每个成功的PPQ项目未来可能带来约30亿美元的生产收入。仅现有PPQ项目未来年均贡献就可能超35亿美元收入,相当于“再造一个药明生物”。

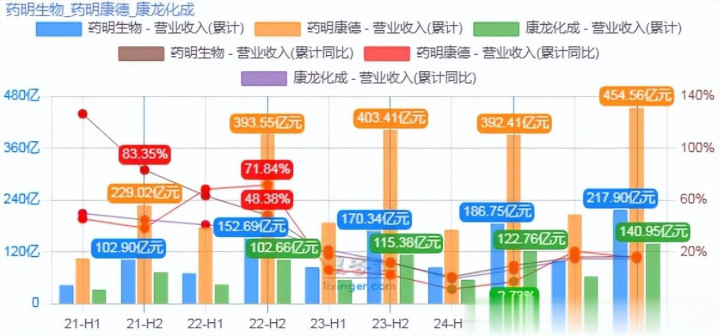

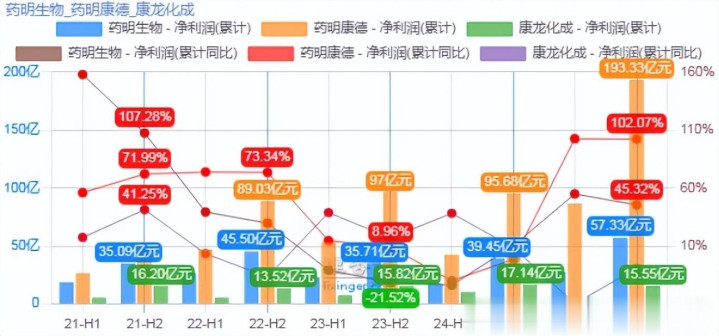

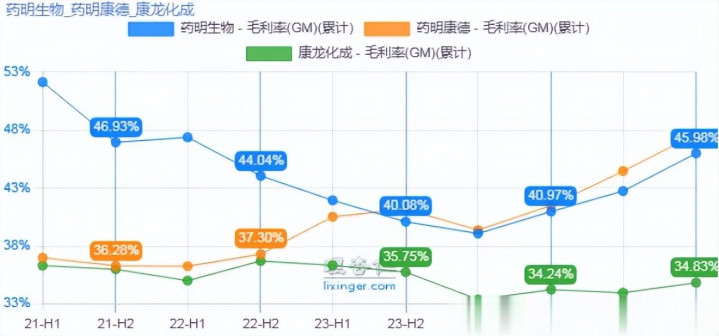

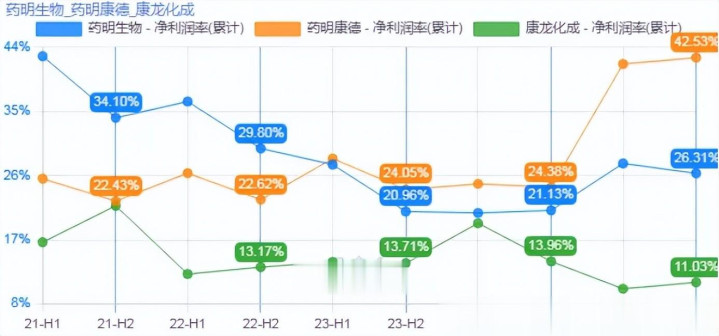

附:部分港股CXO公司基本财务指标对比

1、业绩

1)营业收入:药明康德>药明生物>康龙化成

2)营业收入同比增速:药明生物>药明康德>康龙化成

3)净利润:药明康德>药明生物>康龙化成

4)净利润同比增速:药明康德>药明生物>康龙化成

2、盈利能力

1)毛利率:药明康德>药明生物>康龙化成

2)净利率:药明康德>药明生物>康龙化成

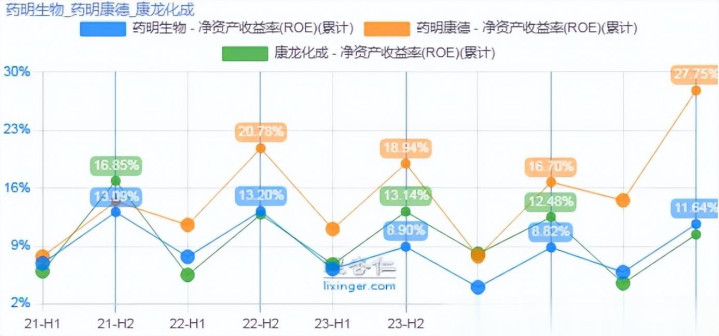

3)净资产收益率:药明康德>药明生物>康龙化成

3、控费能力

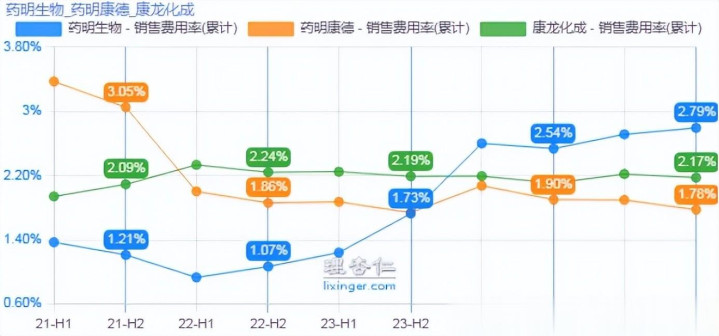

1)销售费用率:药明康德<康龙化成<药明生物

2)管理费用率:药明康德<药明生物<康龙化成

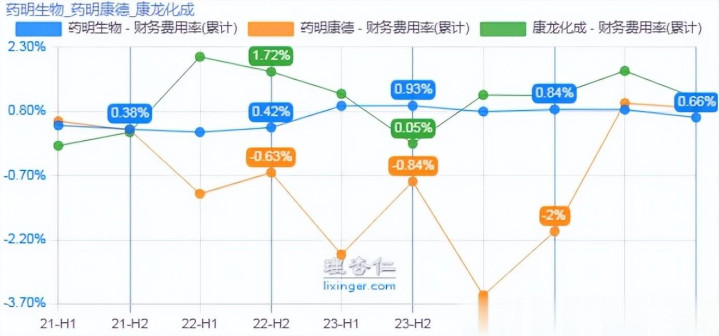

3)财务费用率:药明生物<药明康德<康龙化成

4、偿债能力

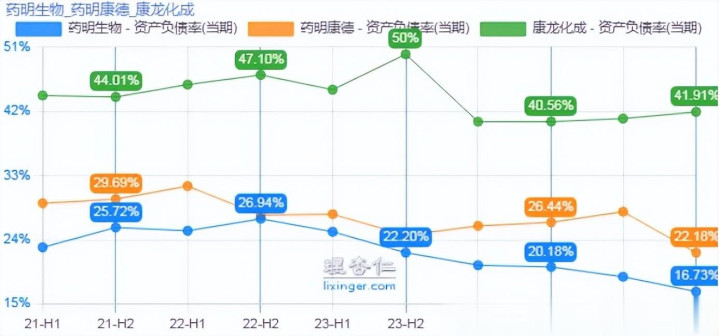

资产负债率:药明生物<药明康德<康龙化成

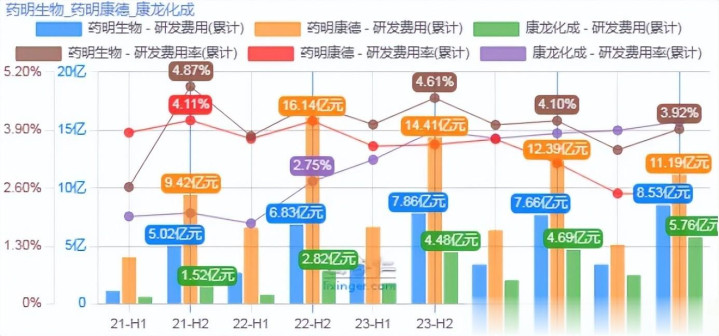

5、研发能力

1)研发费用:药明康德>药明生物>康龙化成

2)研发费用率:康龙化成>药明康德>药明生物

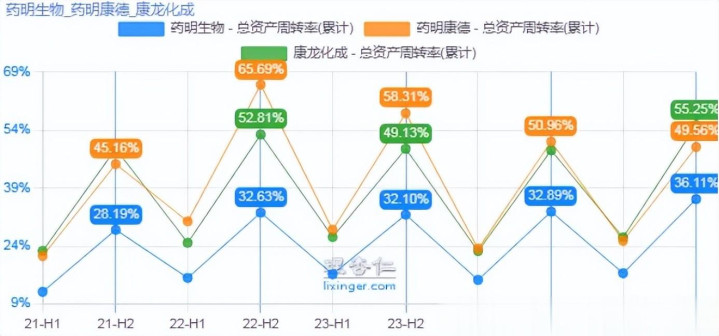

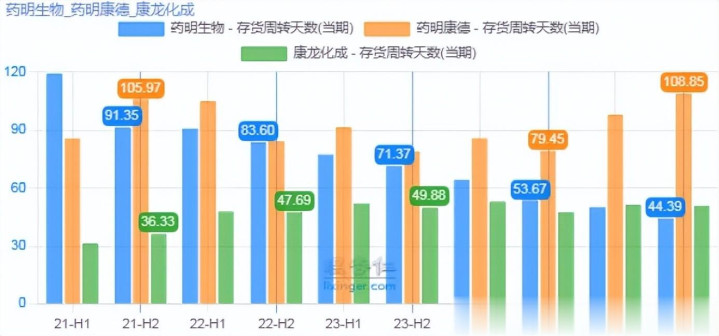

6、运营能力

1)资产周转率:康龙化成>药明康德>药明生物

2)应收账款周转天数:药明康德<康龙化成<药明生物

3)存货周转天数:药明生物<康龙化成<药明康德

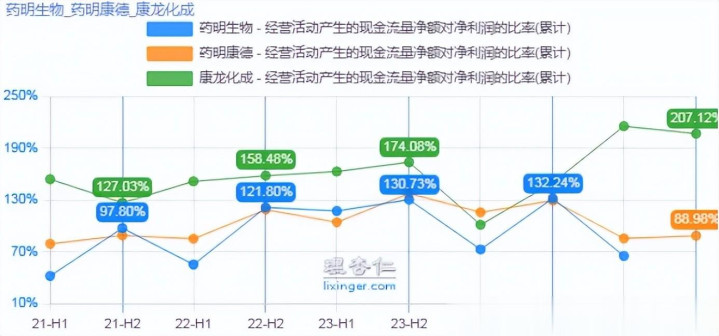

7、现金流

经营活动产生的现金流量净额对净利润的比率:康龙化成>药明康德

8、估值对比

当前药明生物PS-TTM为5.35,处于低位区;药明康德PS-TTM为6.73,处于低位区;康龙化成PS-TTM为2.35,处于低位区。

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步成长。